| HORACIO LAMPE

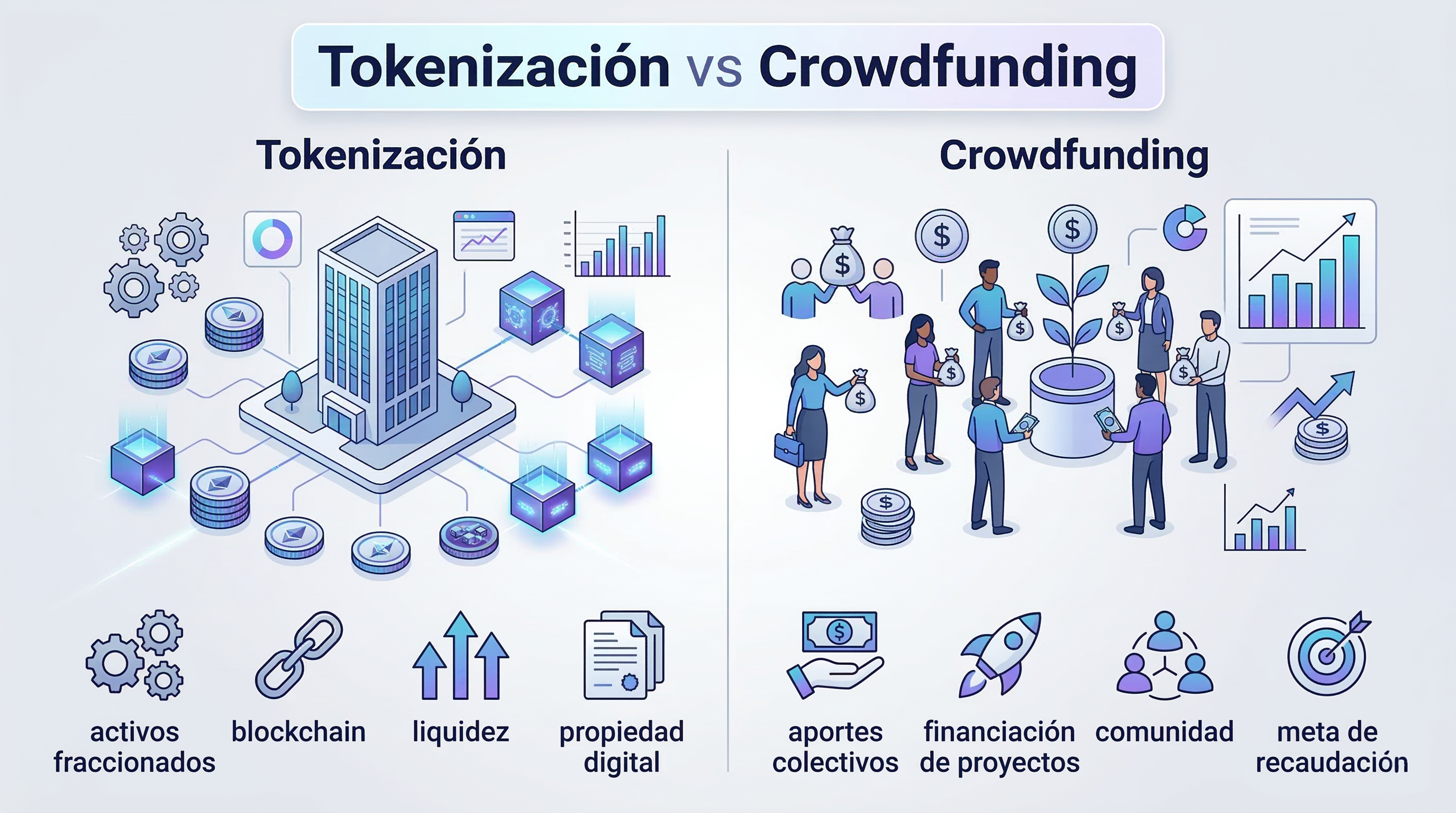

Durante la última década, el crowdfunding se consolidó como una alternativa interesante para financiar proyectos fuera del sistema financiero tradicional. Sin embargo, con el avance de la tecnología blockchain ha surgido un nuevo modelo: la tokenización de activos.

Aunque ambos enfoques buscan ampliar el acceso a la inversión, existen diferencias importantes en la forma en que estructuran la propiedad, la liquidez y la gestión de los activos. En este artículo analizamos las principales diferencias entre crowdfunding y tokenización, y por qué muchas organizaciones están comenzando a explorar este nuevo modelo.

¿Qué es el crowdfunding?

El crowdfunding es un mecanismo de financiamiento colectivo en el que múltiples inversores aportan capital para financiar un proyecto o empresa. Este modelo suele operar a través de plataformas digitales que conectan a los promotores de proyectos con potenciales inversores.

Existen diferentes tipos de crowdfunding:

- Crowdfunding de donación

- Crowdfunding de recompensa

- Crowdfunding de deuda

- Crowdfunding de inversión (equity crowdfunding)

En este último caso, los inversores pueden recibir participaciones o rendimientos vinculados al proyecto financiado.

¿Qué es la tokenización de activos?

La tokenización consiste en representar activos del mundo real mediante tokens digitales en blockchain. Estos tokens pueden representar derechos económicos o de propiedad sobre activos como:

- propiedades inmobiliarias

- instrumentos financieros

- proyectos de inversión

- commodities

- créditos de carbono

A diferencia del crowdfunding tradicional, la tokenización utiliza infraestructura blockchain y smart contracts para gestionar la emisión, transferencia y administración de los activos.

Diferencia 1: Infraestructura tecnológica

Una de las diferencias más importantes entre crowdfunding y tokenización es la infraestructura sobre la que operan. El crowdfunding utiliza plataformas centralizadas que gestionan el registro de inversores, la administración de participaciones y la distribución de rendimientos. En cambio, la tokenización utiliza blockchain y smart contracts, lo que permite automatizar muchos de estos procesos. Los tokens actúan como representaciones digitales programables del activo.

Diferencia 2: Liquidez

El crowdfunding tradicional suele tener liquidez limitada. Una vez realizada la inversión, los inversores normalmente deben esperar hasta que el proyecto genere retornos o hasta una posible salida. La tokenización introduce la posibilidad de mercados secundarios, donde los tokens pueden transferirse entre inversores bajo ciertas condiciones regulatorias. Esto puede mejorar la liquidez de activos que históricamente han sido difíciles de negociar.

Diferencia 3: Fraccionamiento de activos

Ambos modelos permiten dividir la inversión entre múltiples participantes, pero la tokenización facilita una fraccionación mucho más granular. Por ejemplo, un activo puede dividirse en miles o millones de tokens, permitiendo que inversores participen con montos más pequeños. Esto puede ampliar significativamente el acceso a determinadas inversiones.

Diferencia 4: Automatización mediante smart contracts

Los proyectos tokenizados pueden utilizar smart contracts para automatizar procesos como la distribución de ingresos, pagos de dividendos, gestión de derechos de los inversores y cumplimiento de reglas regulatorias. Esto reduce la necesidad de intermediarios y puede mejorar la eficiencia operativa.

Diferencia 5: Cumplimiento regulatorio

Tanto el crowdfunding como la tokenización deben cumplir con regulaciones financieras. Sin embargo, la tokenización permite integrar ciertas reglas regulatorias directamente en los tokens mediante estándares diseñados para activos regulados. Por ejemplo, algunos estándares permiten implementar verificación de identidad, restricciones de transferencia y control sobre quién puede poseer los tokens. Esto facilita la creación de activos digitales compatibles con marcos regulatorios.

Diferencia 6: Transparencia y trazabilidad

Las plataformas de crowdfunding registran las operaciones en sistemas centralizados. En cambio, los proyectos tokenizados registran las transacciones en blockchain, lo que puede ofrecer mayor transparencia y trazabilidad. Los inversores pueden verificar las operaciones directamente en la red blockchain.

¿Reemplaza la tokenización al crowdfunding?

La tokenización no necesariamente reemplaza al crowdfunding, pero sí puede expandir sus posibilidades. Mientras el crowdfunding se enfoca principalmente en la recaudación inicial de capital, la tokenización permite construir infraestructura financiera digital completa, que incluye la emisión de activos, la gestión de inversores, la automatización de procesos y potenciales mercados secundarios. Por esta razón, muchas organizaciones están explorando modelos híbridos donde la tokenización se utiliza como evolución del crowdfunding tradicional.

Casos donde la tokenización puede aportar mayor valor

La tokenización resulta especialmente interesante en proyectos que requieren fraccionar activos de alto valor, facilitar el acceso a nuevos inversores, mejorar la liquidez de las inversiones, automatizar procesos financieros y mejorar la transparencia. Entre los sectores donde está creciendo su adopción se encuentran:

- real estate

- infraestructura

- financiamiento de proyectos

- activos financieros

- mercados ambientales

El futuro del financiamiento digital

A medida que la tecnología blockchain evoluciona y los marcos regulatorios se desarrollan, es probable que veamos una convergencia entre crowdfunding, mercados financieros digitales y tokenización de activos. En este nuevo escenario, la tokenización podría convertirse en una de las principales herramientas para estructurar inversiones y gestionar activos de forma más eficiente.

Conclusión

El crowdfunding abrió nuevas posibilidades para financiar proyectos fuera del sistema financiero tradicional. La tokenización, por su parte, introduce una nueva capa tecnológica que permite digitalizar activos, automatizar procesos y potencialmente mejorar la liquidez de las inversiones. Más que competir directamente, ambos modelos representan distintas etapas en la evolución del financiamiento digital. Las organizaciones que comprendan estas diferencias estarán mejor preparadas para diseñar estrategias de financiamiento innovadoras en los próximos años.

Sobre DappsFactory

En DappsFactory desarrollamos plataformas de tokenización y soluciones blockchain para empresas, fintechs e instituciones que buscan integrar activos digitales en su modelo de negocio. Nuestro equipo trabaja en desarrollo blockchain, implementación de estándares de tokenización, arquitectura de plataformas de inversión digital, integración con wallets y sistemas financieros y diseño de infraestructuras escalables.